日元、利率與資產重估:提前布局下一個周期

過去數年,日本的投資邏輯始終圍繞兩大結構性條件展開:極度寬松的貨幣政策,以及持續走弱的日元。這兩項因素疊加,為國際資本營造了壹個極具吸引力的入場環境。

隨著2026年的展開,市場討論已不再只是“為什麽是日本?”,而逐漸轉向另一個更關鍵的問題:“我們該如何提前布局下一階段呢?”

政策轉向:緩慢而確定

日本央行(BOJ)已逐步邁向利率正常化,結束長期負利率政策。盡管節奏審慎,但方向明確。

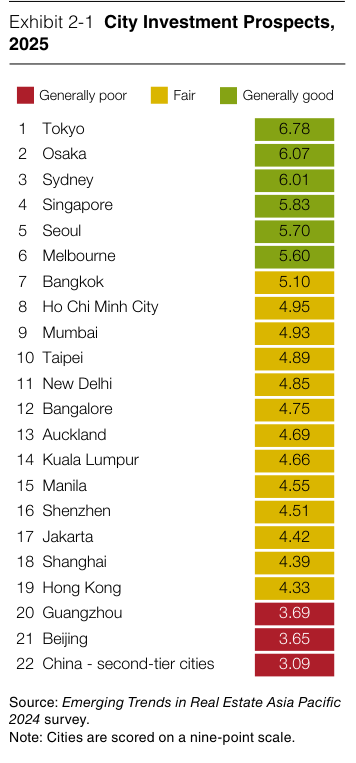

根據《2025亞太房地產新興趨勢》(Emerging Trends in Real Estate Asia Pacific 2025)報告,即便貨幣環境正在改變,但日本市場的吸引力仍建立在其政策可預測性與制度透明度之上。這壹點至關重要:政策正常化,並不等於市場動蕩。

事實上,東京與大阪仍穩居亞太投資前兩位,顯示即使在政策轉向過程中,全球資本對日本市場的信心依舊穩固,絲毫未有動搖。

👉🏽 延伸閱讀:2025亞太投資榜單:日本雙城占鰲頭

利率上升與資產定價

利率上升無可避免地對資產估值構成壓力。隨著融資成本提高,資本化率進壹步壓縮的空間將趨於收窄,尤其對收益率較低的資產更為明顯。

然而,從亞太區域來看,日本的市場結構依然具備獨特優勢。盡管融資成本上行,但整體仍處於相對低位;核心城市的資本化率維持穩定,而資產收益與借貸成本之間的利差,仍為投資者提供了可觀的緩沖空間。

因此,即便出現再定價,也為投資者提供了一個得以提前布局、順應下一輪周期的窗口。

日元:正在變化中的匯率優勢

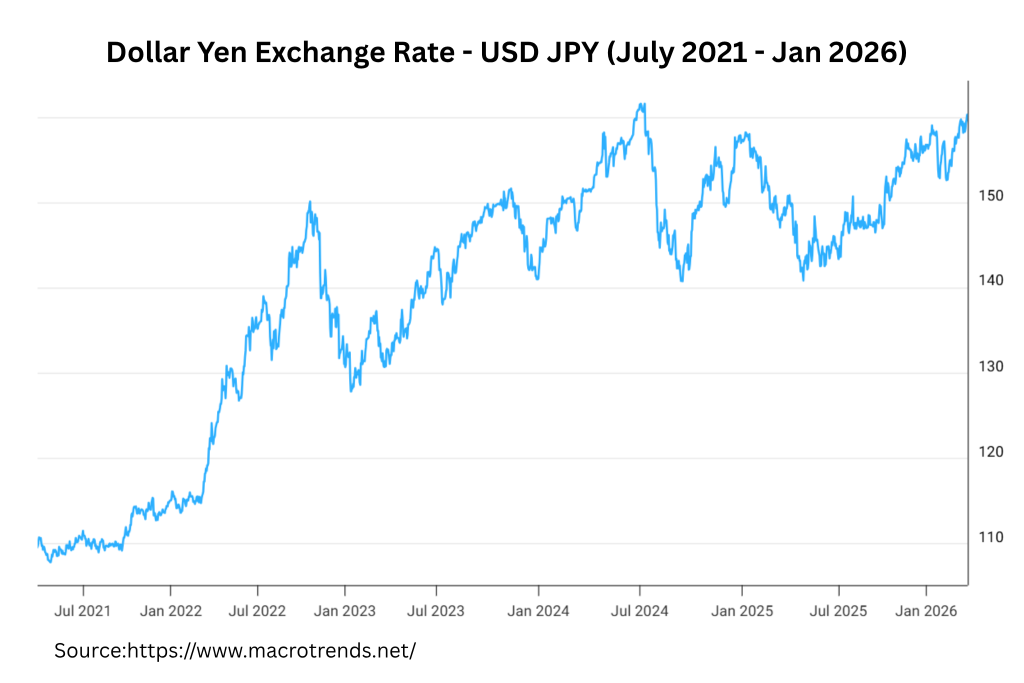

日元貶值一直是推動國際資本流入的重要因素,既降低了入場成本,也在以本幣計價時提升了整體收益表現。

從近期走勢來看,隨著貨幣政策逐步調整,日元有望趨於穩定甚至溫和升值,但短期內出現大幅反轉的可能性仍然有限。

這也意味著一個“過渡期窗口”的存在:盡管最極端的匯率折價正在收窄,但相對價格優勢仍然存在。

對投資者而言,這不再是觀望的時刻,而是應在優勢逐步收斂前,完成布局。

👉🏽 延伸閱讀:日本:全球資本流向之核心市場

收益與成本:利差仍具吸引力

日本房地產長期吸引力之壹,在於資產收益率與融資成本之間的穩定關系。

即便利率溫和上行,住宅及多戶型資產仍具穩定現金流表現,而辦公與商業資產依然具備機構投資價值。

相較區域內多個市場,日本的利差結構依然保持正向,使其兼具防禦性與收益性,持續吸引資本配置。

提前布局下一個周期

因此,隨著日本經濟上揚,但日元尚未走高的這個關鍵時間點,海外投資者更是能從中占盡匯率的優勢,獲取雙倍甚至更多的多重回酬。

眾所周知,日本正從一個以匯率與低利率驅動的進入邏輯,轉向以基本面為核心的投資市場。盡管超低利率與弱日元的紅利正逐步收斂,但其核心優勢依然穩固:

• 制度穩定

• 市場透明

• 流動性充足

換言之,無論是短期買賣或中長期持有,目前都是進場日本房產的最佳時機。否則,當日元走高時,那海外投資者就無法在匯率占優,需要以更高的資金成本,才能取得相同的資產配置。

如果您有意進一步了解日本房地產市場的發展趨勢、投資機會與長期布局策略,歡迎聯系貝悅環球,提前布局、搶占先機。

👉🏽 延伸閱讀:日本最具戰略價值聯盟 搶先布局核心紅利

{kind=link}

{kind=link}

{kind=link}